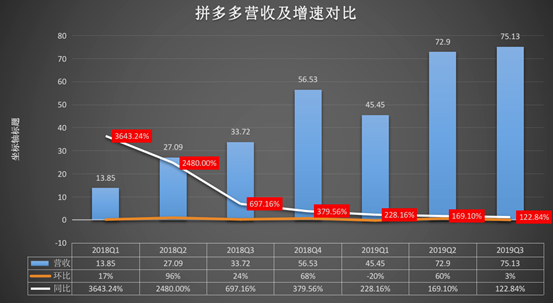

昨晚,拼多多公布了截至9月30日止的Q3財報。這份財報的營收增速低于市場預期,但虧損卻遠高于預期——雙向失衡下,拼多多遭遇市場看衰,股價持續下跌且跌幅逾22%。 這與它此前一向亮眼的業績形成反差:Q3季度,拼多多營收達75.14億元人民幣,較Q1、Q2的228%及169%增速相比,Q3繼續放緩降至122%,環比僅增3%。 更關鍵的是,Q3季度的凈虧損高達23.35億元,去年同期則為10.98億元,虧損同比擴大至113%。包括營銷費、管理費及研發費在內,均較Q2季度有所提升。 不過,大幅投入與百億補貼,為拼多多贏來了更多用戶:Q3季度,拼多多App平均月活躍用戶數達4.296億,較去年同期的2.317億凈增1.979億,較上一季增長6360萬。  用戶量大增 但購買力或不足 一般情況下,GMV和月活是衡量電商企業興衰的參照指標。 在一年時間內,拼多多的廣告語從“4億人都在用的App”,改成了“5億人都在用的App”。 財報顯示,截至2019年9月30日,拼多多平臺年活躍買家數達5.363億,較去年同期凈增1.508億,較上一季度增加5310萬。今年三季度,拼多多App平均月活躍用戶數達4.296億,較去年同期增加1.979億,環比上一季度增長6360萬。 用戶數之所以迅速攀升,與拼多多持續補貼密切相關。今年618,拼多多啟動百億補貼,此后補貼從臨時變為常態。“百億補貼”直觀反映在營銷費用上:Q3季度,拼多多的營銷推廣投入達179.02億元,相較于上年同期的74.18億元,增長約1.4倍。 但是,“百億補貼”在獲得了更多客戶的同時,卻未能帶動營收的大幅增長。財報顯示,Q3季度營收為75.14億元,但環比增速僅為3% ,與Q2高達60%的增速差距明顯。 GMV方面,Q3季度達到8402億元,同比增長144%,環比增長18.4%。這項數據與Q2季度27.2%的環比仍降低了近10個百分點。 一方面,更多人開始使用拼多多,但交易額增速卻不及從前;另一方面,買家人均消費為1566.7元,環比增速僅為6.7%低于Q2……這表明,5億消費購買力或表現欠佳。  虧損再擴大 推廣營銷太費錢 “虧損”二字,一直是伴隨拼多多的關鍵詞,在Q3季度表現得尤為明顯。 財報顯示,平臺歸屬于普通股股東的凈虧損為23.35億元,對比去年同期為10.98億元,虧損同比擴大至113%。非通用會計準則下,平臺歸屬于普通股股東的凈虧損為16.6億元,對比去年為6.1億元。 細看三項指標,其中研發費用高出Q2約4%、管理費用高出Q2不足1%、推廣營銷費用高出近8%(在Q3季度,拼多多推出萬款補貼商品,力求全網最低價),這些都直接導致了虧損加大。 對此,拼多多解釋稱,用于銷售與市場推廣費用擴大為69.08億元,較去年同期的32.29億元同比增長114%,較上季度的61.03億元增加8.05億元。 不過,拼多多仍然是一家現金流充沛的企業。財報顯示,截至2019年9月30日,公司擁有現金、現金等價物和受限制現金344億元。剔除限制性現金后,現金和現金等價物達157億元。  日活達淘寶五成 差距正縮小? 昨日,數據公司QuestMobile發布《2019雙11洞察報告》顯示,今年雙11當天,共有6.6億消費者在移動購物行業中“剁手”,其中手機淘寶DAU(日活用戶數)4.6億、拼多多2.2億、京東0.9億。數據表明,拼多多已徹底超越京東,并縮小與淘寶差距。 不過,馬云前不久曾公開表示,“目前每晚大約有1700萬人逛淘寶,但是什么東西都不買”。此話反映出了目前消費者的普遍購物習慣。所以,日活數據往往不能反映平臺間的差距。 目前來看,電商行業“三強爭霸”中,阿里巴巴依舊領先,拼多多緊隨其后,至少從雙11電商大促節點來看,雙方差距依舊明顯。 整體來看,拼多多依舊處在發展期,但至少三個難題亟待解決: 第一,如何避免在增長中再現巨額虧損? 第二,若失去“百億補貼”,還能否繼續保持用戶數及購買力?鞏固消費習慣的做法是否有效? 第三,如何避免微信“清理外鏈”所帶來的影響,甚至擺脫微信的束縛呢? |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看