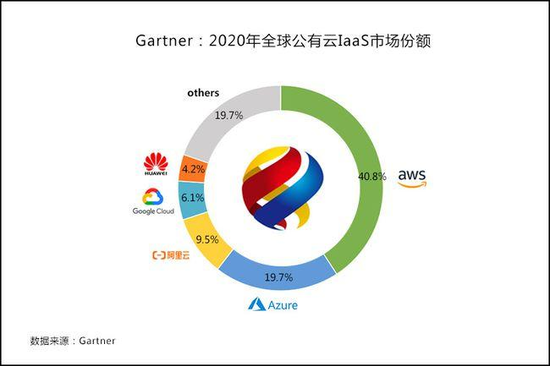

圖片來源 | 視覺中國 文/陳桐 編輯/楊曉鶴 5月18日,華為云再次換帥,3年多時間內,4任CEO也反映了華為云業務的跌宕發展歷程。 這次卸任的是曾備受期待的接棒者余承東,據華為公告,經總裁批準,余承東卸下華為云CEO身份,前往智能汽車解決方案BU擔任CEO,同時保留消費者BG CEO身份。余承東原匯報線下屬的Cloud BU總裁、消費者BG總裁張平安,升為華為云CEO。 從早期的鄭葉來、侯金龍、余承東到張平安,華為云3年4換帥背后,甚至余承東也在短短履職3個月后離任,據華為內部人介紹:“主要原因是余承東已經完成了內部牽引/整合工作,在張平安順利過渡過后,可以放心交手給張平安。其次,新造車既是一種新興的熱門消費者類產品,而且車的生意比手機大,余承東要去專注造車。” 梳理華為的組織架構圖,可見Cloud BU在5月18日前的領導班子,是消費者BG的平移復刻:張平安匯報給余承東,余承東匯報給徐直軍。三人同時在看Cloud BU和消費者BG。三位大將同時管理兩個事業群,這注定是個過渡期選擇。 截至2021年4月,華為云業務相關部門組織與人事架構  “張平安日常負責對內經營分析/要事會議,團隊管理,偶爾見客戶;余承東會出席頒獎和組織講話,在一線面前露面少,雷厲風行的做派全體現在底下人的工作壓力上;徐直軍內部人稱“小徐總”,以嚴格著名,若事關緊要,張平安也能直接向他匯報工作。” 據華為內部可靠信源透露,華為消費者BG今年或有業務體系的拆解:其中,適合融入Cloud BU的團隊,會在熟悉兩邊業務的領導班子帶領下逐步牽引進門。剩余業務或單獨成立軍團,甚至可能會與尚在戰略規劃中的大文娛業務做結合。 種種調整背后,都是華為在積極尋求生機,而云計算是華為當下除新造車以外,最現實提升利潤的業務。面對未來估值均為千億美元級的兩條業務,云計算也是未上市的華為,最能“解渴”的賺錢業務。 但云計算,到底值不值得做?這個問題困擾了時任華為輪值CEO的徐直軍一整年。這期間,他不斷邀請海內外的云計算專家,在一次次的閉門會議中討論:進軍公有云的這場戰役,華為要如何去布局?該怎么做? 7年冷板凳,一朝要成名 與近期華為云高層頻繁的人士變動不同,曾經有將近10年時間,云計算在華為內部一直坐冷板凳。 2008年,華為首次試水云計算。2010年11月,就通過“云帆計劃”發布,掀開門簾踏入云計算市場。但此后華為云被邊緣了7年,一直在商業與產品部門下,沒有任何發展規劃。近兩年,華為開始意識到云計算的重要性,哪怕與華為的企業BG業務沖突也要推動,背后的緣由不難理解。 2019年1月,利潤僅有蘋果20%的亞馬遜,市值達到7968億美元,首次成為全球市值最高公司,其中云計算業務AWS貢獻了92億美元的利潤,占總利潤的67%。云計算等業務的高利潤率,也讓亞馬遜的市盈率2倍于蘋果、谷歌等公司。2020年,亞馬遜凈利潤更是比2019年暴增84%達到213億美元,其中云計算業務貢獻了63%,媒體形容亞馬遜從“虧錢”進入“搶錢”時代。 華為比媒體早兩年意識到云計算的重要性。2017年的農歷春節返工后不久,華為交出了戰略層的答案:將強力投入公有云業務。Cloud BU隨即成立,并于8月底升級為華為集團一級部門,與運營商/企業/消費者三大BG平行。公有云的產品研發,從P&S(產品與解決方案部門)中獨立出來,銷售由運營商BG和企業BG繼續承擔。 云BU成立后,任命IT產品線總裁鄭葉來,兼任Cloud BU第一任總裁。“未來三年,我們要成為中國第三,世界第五。”時任華為輪值董事長郭平定下高調的目標,也為2020年內部感受到的壓力埋下了伏筆。當時,華為在IaaS市場的份額都不到1%,而走過七年的阿里云已過40%。“最早,內部甚至提出過三年成為國內第一。”華為內部人直言早期發展目標過于樂觀,頗有大躍進的架勢。 確定目標的華為云,在Cloud BU下新開2000個新職缺,鄭葉來開始了人才布局。從2017年年底,陸續就有拒絕同期阿里云offer的海歸候選人加入華為云,其中不乏微軟、亞馬遜、IBM等國際云廠的工程師。“當時的offer比我后來去阿里時好談很多”,一位從華為跳去阿里的HR同學評價,“重點之一就是挖海外大廠。” 技術上的投入,給華為云與政府、國有銀行類客戶的合作奠定了信任。這兩類客戶對數據的保密性要求高于私企,會要求服務器等硬件必須純國產化。 傳統IT時代就已沉淀的客戶,華為云要牢牢攥在手里。2017年,任正非帶著高管團隊,走訪了四川、陜西、山西、廣東、浙江和湖北等地,在云計算、智慧城市和大數據領域達成多項合作。對于處于觀望階段的客戶,晚發力的華為云更要主動出擊,“先出手把關系做好。等阿里云想從現成的實際需求出發切入,我們已經靠‘人’拿下了客戶。”一位華為的銷售說。 到了2018年,也許是想與同時期的微軟對齊,“Cloud & AI”出現在了新的組織架構里。具體是將IT產品和智能計算產品從P&S取出,與做公有云為主的Cloud BU融合。華為云越來越云化、智能化,與原負責企業BG,賣硬件出身的鄭葉來,理念沖突也越來越大。 同時,有員工評價鄭葉來那時候的華為云團隊,執行力一般。Tech星球了解到,一位云業務部門員工曾在華為心聲論壇中表示,“鄭葉來時期的表現,就像國足一樣”。 那時候,2017和2018年華為在云業務的銷售額與營收,都沒有真正公開過。僅有像“2017年用戶數和資源使用量增長三倍”這樣的情況表述。 而在第三方統計機構的數據里,2017年的中國公有云市場,華為云排在前十名之外。第二年初,上升為第八,排在一些不知名的云品牌后面,一朝成名并不是那么容易。 升格第四大BG,新帥解不開難題 為了盡快出成績,華為云在地域上也全面鋪開,在歐洲等地與電信運營商合作,以求迅速擴大市場影響力和對用戶覆蓋率。 2019年5月,美國開啟了對華為的制裁。消費者BG的手機業務作為公司最大現金流支柱受到威脅。以至于華為在同年首次發行了國內債券,累計230億元,境內外合計521億元。 2020年的華為財報上,截止年底,賬上的現金流僅352億元,比上年下降61.5%,創五年最低。 制裁帶來的影響,一是缺錢,二是缺“芯”。但華為輪值董事長郭平也提到,To B業務的芯片,包括基站儲備的芯片,相比一年要消耗十幾億單位的手機芯片,儲備要充分一些。 在過去,華為還有一些“偷懶的士兵”,覺得靠著服務器、交換機等硬件產品的糧山就夠吃,沒有真正往行業標桿的方向盡全力。“芯片一斷,大家都有些不知所措了。總部在策略調整上,也做了不少無用功。” 內憂外患下,還在踟躕的華為云會是新希望嗎?2019年12月,華為云計算技術有限公司成立。原余承東部下侯金龍掛帥華為云與AI(Cloud & AI),華為云也正式升格為公司第四大業務群:Cloud & AI BG。這一串調整,在當時的Cloud員工看,也頗有提振士氣的意味。 但組織架構的調整,也難掩華為云愈發明顯的短板。 首先,“想贏得圈內人的口碑,就不能輸在產品體驗上。”華為云硬件“夠硬”,傳統的服務器、存儲部門的優勢,但產品化程度依然不高,軟件和服務生態都需要時間打磨。 “阿里憑借自身龐大的生態內實踐,就能把云解決方案打磨好;騰訊云可以讓入駐微信的小程序開發商,選用其服務;微軟靠office和Dynamics等軟件和服務起家,在‘安迪-比爾定律’里占據產業鏈上游,可以把自己的企業軟件與服務,一下子都云化。這些對手的優勢,都需要華為云想辦法補平。”一位微軟Azure云的前員工分析道。 再者是內部協調難題,這一次升格BG的架構調整,并沒有根治組織分工上的矛盾。銷售和解決方案同放在企業BG內協作,“同一個生意,(企業BG)賣盒子是5億元,(華為云BG)賣云才1億元。”AI財經社曾這樣報道華為云當時的困境。 擴大云業務銷售,企業BG原有的硬件收入就要銳減,原來華為云是企業BG旗下的BU,這一問題還可以被包容,現在是兩個BG的競爭,從基層升上來的侯金龍,很難平衡好兩個BG的利益,簡單一句話,“壓不住場子”。 最后,從BU升為BG,招聘相應擴編,團隊一大,成本也隨之上升。缺錢又缺芯片,本身就還沒實現盈利的華為云,反而更燒錢了。 華為云員工向Tech星球評價侯金龍:“作為1996年余承東招進來的老兵,有一定功勞,但的確沒有讓華為云做到最理想的成績。” 從2019到2020,一種兵荒馬亂的焦灼情緒在華為公司內部彌漫。據獵頭和HR們回憶,“當時是挖華為員工最好的時機,甚至一些高管都在看機會。” 應當說,那時候任正非也意識到了問題,意識到必須派出一位常勝將軍,方能帶領華為云業務真正崛起。 狂奔求生,將狼性文化復制到云BG 艱苦的戰壕里,仗還是要繼續打。 新冠疫情促使國內數字化轉型市場進入加速升溫期。此前派遣出國的華為員工,有不少開始計劃著回國。在華為海外的第二大市場沙特,公有云的項目長期未能在當地開展,“不是沙特企業沒有需求,只是他們在用阿里云”,一位華為沙特的員工告知Tech星球。 抓緊促進內部資源協調,形成有效的內循環,成了華為云當下的主題。 擱置企業BG與Cloud & AI BG競合關系,華為內部確立了Cloud & AI 與消費者事業部在客戶層面打通的首要任務。 知情人士向Tech星球獨家透露:“我們后續會讓包括消費者BG等事業群下面、和云業務有關的兄弟部門去一起拉通,將已有的KA與合作伙伴,嘗試轉化為使用華為公有云的客戶。”比如,某視頻公司之前和華為視頻業務合作緊密,給過不少獨播權,華為視頻線的銷售就會以資源置換形式提出幫客戶上云,“這一點會以KPI形式納入本年度重點。” 這印證了華為云的“云優先”戰略,但能夠拉動消費者事業部去發展云,余承東的角色不可謂不重要。應當說,2021年1月,華為消費者BG總裁余承東被兼任為云與計算BG總裁前,無論任正非還是輪值董事長徐直軍,應該都曾做過余承東功課,希望其在消費者業務受挫后,協助做好華為云。 那時候華為云的打法,也開始向狼性進發。在銷售通道上,華為云兵分兩路,互相配合。一邊是自有銷售員工,一邊是渠道合作伙伴。試圖復制消費者業務中,華為手機的逆襲故事。 每周,華為都會派人前往渠道公司培訓產品知識和銷售技巧,或者邀請各地總代來華為辦事處搞全天培訓。“中午會管飯”,華為云對渠道伙伴們盡顯厚待,“而且會給我們發月度補貼,有些地方是一個人3000元,有些地方翻倍到6000。” “阿里云沒有這些,騰訊云這兩年甚至沒在渠道發力”,渠道伙伴繼續補充道,“阿里云對渠道商的政策總在變。業績也很嚴格,低于2萬沒有返點。” 到了2020年,華為云合作伙伴已超過10000家。一些總代實力雄厚,華為云期冀未來可通過他們撬動市場:在中軟國際的華為云上海渠道總代處,人力投入多達200-300人,電話銷售、售前架構師、售后等角色配備齊全。 在云上年花費50萬以上預算的公司,營業額起碼是過億體量。遇到這種大客戶,總代會報備給華為云的自有銷售和售前架構師,一起拜訪和投標。“這邊氛圍很好。華為的銷售和渠道打配合,能夠‘業績雙算’。” 不過這種“小米加步槍”的打法,在阿里云的銷售看來并不構成威脅:“我們都是對接百萬到上億規模的客戶,大項目都忙不過來,太小的白送給渠道去搞就行了。既然渠道商跟著我們就能盆滿缽滿,為啥還要費這個人力物力去專門扶植?” 在山東,華為云與阿里云曾出現過百萬級客戶層的短兵相接。“阿里云的渠道總代都是撿漏型,不成體系。這次是華為云的總代跟阿里云的銷售搶,專業度不弱于他們的自有員工。” 合作伙伴們也在陪著華為云狂奔。對阿里云來說的100萬“小客戶”,華為云的渠道代理會派多個人去駐場,并按照投標標準執行。“許多客戶都已經上了阿里云,我們會去想盡辦法,一步步把他們遷移到華為云上來。哪怕是小客戶也有發展壯大的一天。” 降級為BU,華為云的盈利難題 戰場的午夜子時,也許已經過去。 2021年5月17日,華為公司高級副總裁、中國區總裁魯勇在華為云生態峰會上終于給出一串關鍵數據:“華為云的收入已過百億。在2020年華為云的收入當中,伙伴收入占比已經達到60%。且伙伴收入實現了186%的增長,遠遠高于華為云總收入增長。” 2021年5月17日,華為公司高級副總裁、中國區總裁魯勇演講現場  承擔華為云部分銷售的企業BG,2020年營收為1003億元,雖是目前最小糧倉,在三大業務板塊中僅占比11.3%,但較前一年上漲23%,是華為增速最快的BG。 在Gartner公布的2020年全球IaaS廠商最新排名中,阿里云市場份額達到9.5%,位列全球第三,華為云市場上升到了全國第二,逆襲了騰訊云等企業,取得全球第五的成功。  市場份額取得一定的成績,常勝將軍余承東繼續擔任華為云CEO合情合理,內部也風評其為:“余承東接手的部門,來之前窮得低調,來之后富得流油。”然而,就在外界都在認為華為云即將迎來大發展,甚至開始挑戰阿里云之際,華為云內部再次發生重大變革。 4月2日,華為內部發文對云業務再次進行了調整,任命張平安為 Cloud BU 總裁,同時撤銷云與計算BG( Cloud&AI BG)。坊間開始傳言,賣掉榮耀品牌后,斷臂求生的華為,會不會將Cloud BU合并或者被賣。 畢竟在2021年1月,任正非也在內部講話中也提到:“華為云不可能簡單采取阿里、亞馬遜一樣的道路,因為他們有用不完的美國股市的錢。” 4月25日,身兼華為Cloud BU總裁、華為消費者云服務總裁兩職的張平安,稱“關于華為云獨立運營的可能性內部還在探討,稱暫時沒有定論”,而終端云和華為云業務將打通帳號。 Tech星球也獲悉,華為云的內部權重也在加大,協調各種資源給云業務。“華為云、消費者BG的終端云、質量流程IT部門的PaaS,這三者都會做打通。”另一位熟悉華為整體業務的中層說道,“三年前,內部就有過相關討論。” 據內部消息,華為云中的公有云業務現已由Cloud BU自主負責銷售,混合云業務由運營商BG和政企BG共同承接銷售。 而對于整體降級為BU,則是華為云當下最大的難題,難以盈利的苦衷。 2016年,華為第一屆華為全聯接大會上,華為輪值CEO胡厚崑曾豪言:2020年華為云計算營收將超100億美金。今天看來,市場第一的阿里云剛剛實現2020年601億營收,并且初步盈利,市場第二的華為云應該距離盈利還有不小的距離。 “若想再次升格為BG,一定得讓大家看到它有火爆的產出。”一位業內資深從業人員解讀道。歷史上,華為不能讓一個BG總虧錢,這是留給華為云新帥張平安的重任。“目前政企業務線有利好消息。有人稱今年有望達成盈利,我們拭目以待。” 2019年,中國的云計算市場滲透率突破10%。放眼全球,直到2021年,市場滲透率也未及15%。華為云內部存在的一個聲音是,在一個市場滲透率較低的板塊,還沒到要跟國內競爭對手狹路相逢的時候。“市場很大,大家錯開就是,沒必要死磕,”一位華為云的后臺員工說道,“大家還是更聚焦在自身拓荒上,多想想不同的客戶群和需求。同時互避鋒芒。” “不管是對標阿里云還是國際云廠,未來都有更慘烈的一場戰在等著。”華為的銷售和渠道們的眼里始終保持著狼性。他們還記得,那個對競爭敏感的華為,曾在運營商領域里遇見對手,就算賠錢,也得贏。 |