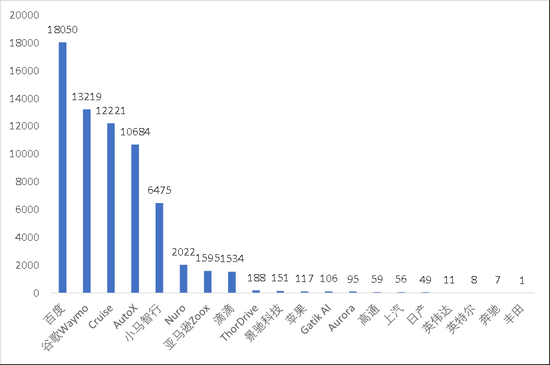

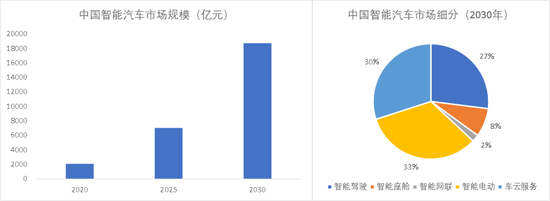

文/海星 某種意義上,與華為全面轉向智能汽車一樣,百度造車是一重符號。這重符號承載的現(xiàn)實意義,本質上說,是人類產業(yè)經濟與科技史隨機選擇的結果,無論成敗、不問東西,甚至已不以任正非或李彥宏個人意志為轉移。 對于大多數(shù)人而言,或許還意識不到這重符號的涵義。對此,我們不妨回顧下2020-2021歲末交接的兩三個月里發(fā)生的幾起標志性事件: 11月3日,大眾電動車平臺MEB首款在華車型ID.4正式發(fā)布; 11月中旬,數(shù)據(jù)顯示,電動車配套芯片成為全球芯片產業(yè)的新基石; 11月下旬,華為宣布All in智能汽車; 12月下旬,蘋果造車消息全面發(fā)酵; 12月下旬,寧德時代市值正式超越中國石油; 1月1日,特斯拉平民級戰(zhàn)略車型——國產model Y正式發(fā)布; 1月11日,百度與吉利汽車聯(lián)合宣布共同組建智能電動汽車公司。 …… 正所謂風起于青萍之末,結合起過去一年造車新勢力們的預熱式表現(xiàn),這一連串覆蓋中美歐三個大陸科技或汽車巨頭的碎片化信息,正在拼合成全球科技產業(yè)未來10年的一條中樞主線:以智能汽車為核心的智能化經濟時代。 更為具體的來說,這既是智能汽車皇冠上的明珠——自動駕駛技術決賽圈的開端,也是全球汽車產業(yè)格局重塑之戰(zhàn)的啟幕,更是新一輪國別級科技高地領導權角逐的開場。 回歸至本文首段,這場戰(zhàn)爭中,之所以華為與百度會為我們視為“符號”,以下這張圖更勝千言: 圖1:谷歌、百度、華為與蘋果自動駕駛相關專利強度比較。資料來源:Patentics  谷歌、百度、華為與蘋果為代表的“第四類玩家”,是迄今全球產經業(yè)界內除特斯拉之外,在智能汽車、自動駕駛維度鋪陳時間最長、核心專利技術積累最為密集的4家公司。從2010年代初期的持續(xù)研發(fā)投入直至今日風云際會,這些符號的誕生,可謂自然選擇的結果。 以百度造車為代表,在此框架下審讀這些符號,方能還原其所表彰的底層邏輯、價值預期以及細節(jié)寓意。 01 符號 【1】國家競爭需要:碳中和時代,中國與歐美的“智能化”搶跑。 首先需要回答的一個問題是,為什么要把智能汽車上升到國家高度的宏大敘事維度? 這其實是個常識:來自當今全球主流話語體系的一個共識是,人類社會正在進入“碳中和”時代。在過去半個多世紀里,全球工業(yè)社會一直依賴內燃機汽車,現(xiàn)在則是擺脫燃效的魔咒、利用“電效”重新打造自己之時。具體到2021年,正是“電效元年”。 站在電效元年瞭望全球第一大工業(yè)化產業(yè)——汽車產業(yè)未來十年格局嬗變,將從“電動汽車”升級成為“智能汽車”。作為類比,我們可以去回溯當年手機是如何從“功能手機”升級為“智能手機”,并進化出一個十倍于前者的經濟生態(tài)的。我們仍不難預期,智能汽車還將是一個至少十倍于智能手機的市場。 在這一過程中,將帶來以智能汽車為核心的經濟形態(tài)重塑與升級,現(xiàn)實趨勢驅動下,以國別為單元的汽車智能化浪潮一觸即發(fā)。 值得慶幸的是,不同于手機半導體領域直到被卡了脖子才追悔莫及,在智能汽車的未來競爭上,中國的企業(yè)群已經和美歐同僚站在同一起跑線上: 眾所周知,無人駕駛是汽車智能化的重要標志之一,而美國加州由于科技巨頭和獨角獸云集,成為全球無人駕駛最為領先的地區(qū)。根據(jù)DMV統(tǒng)計的無人駕駛技術在加州2019年測試結果,先不論領先性,參與企業(yè)名單就很明顯分為兩個陣營:以百度、小馬智行、滴滴、景馳科技、上汽等為代表的中國企業(yè),以谷歌、奔馳等為代表的美歐企業(yè)。值得一提的是,其中百度無人干預里程數(shù)甚至位居全球第一。 圖2:無人駕駛技術在加州2019年測試結果,即開多少英里需要人工干預。資料來源:DMV  圍繞智能汽車的國別間科技暗戰(zhàn),沖鋒的將士仍是企業(yè),而“軟硬一體”式科技巨頭注定將成為這場戰(zhàn)爭的旗手。 【2】產業(yè)競爭需要:“軟硬一體”式科技巨頭成為智能汽車核心玩家。 從產業(yè)競爭的維度,過去一年多以來,我們看到電動汽車、智能汽車相關的概念熱度居高不下,新成立的公司可以靠PPT完成數(shù)億元的融資,蘋果每當放出造車的新聞,一定霸榜頭條,一派群雄逐鹿的景象。 熱潮背后,是智能汽車令人垂涎的想象空間: 現(xiàn)在智能手機市場規(guī)模接近5000億美元量級,但每年已經只能靠微創(chuàng)新反復來遮羞行業(yè)已經不再增長的事實。而智能汽車則是無可爭議的朝陽產業(yè),根據(jù)國金證券測算,2020年中國智能汽車整體市場規(guī)模僅2066億元,在接下來的十年將以每年25%的速度增到到2030年的18735億元;按照中國占全球的1/3簡單測算,10年后全球智能汽車的市場規(guī)模將達到5.6萬億元。 圖3:中國智能汽車市場測算。資料來源:國金證券  接近6萬億元的大蛋糕,且每年增速維持在25%,可能這是全球產經業(yè)界最大的風口了——甚至沒有之一,說不動心是假的。 于是我們便看到:華為一個時期以來在汽車身上大做文章,宣傳車聯(lián)網將成為運營商業(yè)務、消費者業(yè)務、企業(yè)業(yè)務之后其增長的第四條S型曲線;蘋果在遭遇iPhone 零增長的困局后,也不得不將汽車作為下一個主戰(zhàn)場……背后的原因自然是只有這個賽道才能容納這么多頭大象。 理性地說,智能汽車在當下仍是一個初級且籠統(tǒng)的概念,按照功能可以進一步劃分為智能駕駛(占27%)、智能座艙(8%)、智能網聯(lián)(2%)、智能電動(33%)、車云服務(30%)。 正因為有5大細分市場,我們看到眾多蜂擁而至的參與者有著不同基因屬性,我們可將它們分為4類: 1、汽車大玩家,既包括傳統(tǒng)主機廠,也包含早期新能源汽車玩家(如特斯拉/比亞迪等)、零部件供應商(以博世為代表),在完成電動化(改造)的同時也在做智能化升級; 2、智能硬件巨頭,英特爾(通過收購Mobileye 進入ADAS)、英偉達(自研芯片和算法平臺)、高通(從智能手機順延到智能座倉域)等,多實現(xiàn)底層支持的工作; 3、新勢力,如蔚來、理想汽車、Cruise、AutoX、Aurora等,在任何新興的領域自然會有一群熱血的創(chuàng)業(yè)者,不帶任何包袱登場,將加速顛覆行業(yè)。 4、“軟硬一體”科技巨頭,以谷歌、百度、華為、蘋果為核心陣營,自帶軟件/生態(tài)基因,同時對硬件理解深刻,作為最早潛伏者以及產業(yè)破曉時刻的新入局者,將扮演改變游戲規(guī)則的角色。 對于前三類參與者,公眾理解起來邏輯十分順暢,車和車零部件提供汽車這個載體,自然會分一杯羹;智能硬件、主要是芯片企業(yè),也很好被理解,因為智能汽車最底層離不開算力的突破,而芯片就是算力的發(fā)動機。新勢力之所以備受追捧,是因為翻閱工業(yè)歷史的每一次革命,都會誕生新勢力來引領毀滅式創(chuàng)新。 而“軟硬一體”科技巨頭的入局,則需要一個更縝密的腦回路理解:它們是恰逢其時還是自討苦吃? 實際上,拋卻市場蛋糕的誘惑,僅基于產業(yè)發(fā)展規(guī)律預判,展望下一個十年,它們注定將成為智能汽車最核心的玩家。 這是因為汽車智能化本身是一個“由硬變軟”直至“軟硬一體”的過程:汽車的機械化屬性將相對越來越淡,而軟件、網聯(lián)屬性則越來越濃。這也是為什么特斯拉要瘋狂降價的本質原因——降價走量占領入口,未來通過軟件和服務賺取利潤。而“變軟”的汽車,正好闖進了第四類玩家們熟悉的菜園子。 以百度、華為、谷歌、蘋果為代表的“第四類玩家”,自帶軟件/生態(tài)基因,同時對硬件理解深刻,這是傳統(tǒng)主機廠、新勢力甚至其他全球科技巨頭所望塵莫及的。 這就決定了:傳統(tǒng)主機廠無力參與汽車的智能戰(zhàn)爭,必須由第四類玩家或第三類玩家中的勝出者為它們的電動車插上智能化的“天使之翼”——終局形態(tài)將是自動駕駛技術的賦能。 【3】技術競爭需要:百度、蘋果們下場造車的原力來自于自動駕駛技術的牽引。 智能汽車的終局之一,是自動駕駛技術的實現(xiàn)。來自如是遠期目標的牽引,正是百度、蘋果甚至華為最終下場造車的重要現(xiàn)實原因: 眾所周知的是,完全自動駕駛(L5)的最終實現(xiàn),必然是基于數(shù)據(jù)、算法、傳感器、芯片、操作系統(tǒng)、軟件以及云的共同協(xié)作,通過數(shù)以萬計小時的開放式真實路況測試。故而,沒有算力的發(fā)動機芯片、沒有規(guī)模性交付的量產智能電動車,自動駕駛夢只是鏡中花、水中月。 更為場景化的舉例來說,算法和數(shù)據(jù)的分離,會導致自動駕駛技術改進起來更困難。各種corner case(這里特指極端情況),有的可能需要同時調整算法和數(shù)據(jù),那么不同公司的協(xié)調就會成為問題。 總的來說,采用從軟件到造車的閉環(huán)模式,既能幫助提高性能,又能快速響應消費者需求,是目前自動駕駛的最佳方案。 02 勝算 承接上文,我們可以從以下3個維度,來仔細甄別以百度、蘋果為代表的“第四類玩家”下場造車的勝算概率,也就是所謂的可行性研究。 【1】海量研發(fā)投入優(yōu)勢。 智能汽車一個極其復雜的系統(tǒng)性工程,根據(jù)麥肯錫的研究,汽車智能化要經歷3大步:首先從當前的分布式控制到域控制,目前大家講的智能座倉域、自動駕駛域等就是這個概念,最終目的要實現(xiàn)車輛集中的全車智能,如此方能實現(xiàn)軟硬件解耦帶來的生態(tài)效應,目前走在最靠前的是特斯拉。 圖4:汽車智能化路徑曲折且長。資料來源:麥肯錫《汽車軟件與電子2030》  而實現(xiàn)這3步跨越,技術突破是唯一的通途。從芯片進步、到算法提升、到設計優(yōu)化、到系統(tǒng)建立、到軟件適配,沒有哪一個環(huán)節(jié)離得開實打實的技術進步。 技術突破則需要海量的資金——僅自動駕駛一項便以數(shù)百億計,資金實力和投資意愿是最重要的前置指標。關于百度的部分,在《百度再起舞》一文中有詳盡論述,總結來說就是在強大的現(xiàn)金流支撐下,百度對于研發(fā)的投入達到了偏執(zhí)的地步。此外,大家看好華為和蘋果造車也因為這兩家資金實力雄厚,且轉型意愿十分強烈。 圖5:部分科技公司研發(fā)投入及強度對比。資料來源:錦緞研究院  【2】工程師紅利越發(fā)明顯。 2021年將是從電動車到智能汽車遷越的重要起始點,其關鍵性因素將從已經成熟的硬件系統(tǒng)過渡至軟件系統(tǒng)。此時越將依賴工程師紅利,這是百度、華為和蘋果們的核心優(yōu)勢,傳統(tǒng)玩家望塵莫及。 具體來說,“第四類玩家”的工程師紅利來自兩個方面:1)內部工程師的良性增長;2)外部工程師紅利杠桿。 一個基本共識是,未來中國經濟的發(fā)展將不再依靠人口紅利而是工程師紅利,而工程師們對互聯(lián)網大廠的誘惑幾無抵抗力,持懷疑態(tài)度的讀者可以去高校的招聘宣講上感受一下。在BAT中,以智能駕駛布局最深的百度為例,其員工總數(shù)已超5萬人,大部分為工程師。 但更為其他三類玩家感到壓力的是,由于互聯(lián)網企業(yè)生態(tài)基因導致他們都選擇開放的態(tài)度,因此可以撬動外部的工程師。仍以2017年正式推出的全球首個自動駕駛開放平臺百度Apollo為例,在3年多的時間里,Apollo已形成自動駕駛、智能交通、智能車聯(lián)三大開放平臺,擁有全球生態(tài)合作伙伴210家,匯聚全球開發(fā)者 5.5萬人,相當于體外還有一個百度支撐,而這個雪球隨著生態(tài)的建立將越滾越大。 |