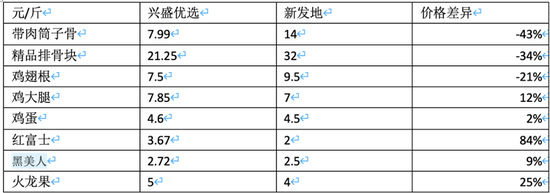

出品|虎嗅Pro會員 作者|彭程柚子投資 頭圖|視覺中國 11月3日上午的滴滴內部全員會上,CEO程維首次公開談及橙心優選,稱:“滴滴對橙心優選的投入不設上限,全力拿下市場第一名。” 今年4月,橙心優選在四川成都試水,據滴滴透露,目前其日訂單量已突破280萬。程維稱,當其他公司還在看(社區團購)的時候,橙心的團隊就已經在戰了。 社區團購這條本已冷落的賽道,突然迎來大小巨頭們的集體入局。同時,資本也重新看好了社區團購—— 2020年1月和5月,十薈團獲得8830+8140萬美元 2020年初,京東將區區購和友家鋪子合并 2020年6月10號,同程生活獲得C輪融資2億美元 2020年6月22日,興盛優選獲F輪4億美元融資, 2020年7月7日,美團“優選事業部”推出美團優選 2020年7月28日,餓了么推出“社區購” 2020年8月,滴滴的“橙心優選”上線 2020年9月1日,拼多多的“多多買菜”已正式上線, 2020年9月,盒馬成立盒馬優選事業 若往前回溯一下,2018年是這個賽道最火的一年,大量資本進入,但2019年下半年,社區團購行業哀鴻遍野,倒閉、合并的消息屢屢傳出。本地流量變貴,商品供應沒有優勢,履約成本居高不下。結果,今年的一場疫情則讓生鮮賽道的各種業態咸魚翻身,這其中就包括團購。 若究其原因: 首先,這段時間整個生鮮行業從供大于求變成供不應求,極大的普及教育了消費者。 同時,疫情中,死了一批弱小選手,余下的玩家則證明了生鮮賽道的爆發力能有多強。各種業態全面爆發,據了解,僅在2020年2月,以日活論,盒馬增長188%,每日優鮮350%。叮咚買菜則增長480%的增長,社區團購則普遍獲得了200-500%的增長。 事實證明,社區模式更輕更快。 然而賽道“復活”、巨頭入局,就能說明這是一個能有持久生命力的商業模式么? 我認為,是的。 并且,這種業態還有可能發育出類似“消費降級連鎖王者”General Dollar那樣,廣泛布局于三四線城市的低價生鮮連鎖。General Dallar目前的市值接近3500億元。 如果說快遞業的上半場還是順豐和四通一達間的競爭,眼下巨頭入局,高緯度博弈正式展開,變數頻生。巨頭們都在籌謀什么?物流行業的前路何在,新的機會在哪兒?這個將分別以菜鳥、拼多多、順豐、京東物流等為案例,對如上問題進行深入解答。 社區團購究竟是什么? 一切還得從社區團購的本質分析起。 社區團購是在生鮮電商的多次演變基礎上發展出來的。 2015年自配送模式:如興盛優選、愛鮮蜂。以線下門店為依托,搭建一個電商平臺,平臺銷售門店已有的商品,并由門店店主送貨給消費者,給予門店店主一定的送貨費。門店配合度不高,平臺的可延展性差。 2016年前置倉模式:如每日優鮮、叮咚。自建倉庫、囤貨、組建配送團隊。通過補貼策略獲客引流,客戶網上下單,線上送貨。送上門的方式其履約成本最高,燒錢嚴重。 2018年預售+自提(社區團購):如有好東西孵化的十薈團、興盛優選。團長建立微信群,吸引周邊鄰里入群,然后在群里發布團購商品信息。社區居民在群里下單,平臺采購,次日將商品送到門店,居民自己到門店提貨。供應鏈的壁壘不明顯,流量爭奪。 與其他生鮮業態相比,生鮮團購有幾個特點: 1)超低的價格和超少的SKU 對比社區團購與新發地批發的最低價格,不難發現其凍品的零售價格比批發價格還低,對比其他零售則非常具有吸引力,而只有水果還保持有相對正常的加價率。  以其價格判斷,團購的凍品貨物來源可能是走私或尾貨。尾貨是指本地的凍品經銷商有部分貨物臨期了需要處理。臨期并不一定是到保質期了,因為凍品在保存數個月后會因為脫水導致品質有所下降,因此以低價處理退貨。走私貨比正常合規進口要低20~30%,免交了各種的稅。 從進口品種上看,只有豬、牛羊和進口水果這些產品,禽類很少。通過價格比較也能發現,豬肉是走私貨與正規進口貨之間價格差異最大的品種。 現在疫情期間,國家其實對進口商品的把控非常嚴,現在在菜市場和餐廳都會有大量的抽檢,看商品是不是有全部合規的手續,走私量應該會被極大的降低了。 2)超少的SKU 興盛優選只有800個SKU,美團優選只有200+,其他業態基本在2000-3000個——一般此數量級才能滿足消費者一站式采購的需求。 按理社區團購應該也想做高客單價,與消費者有更多粘性,物流上也可以規模化降低成本,但SKU數量如此少,可能與找不到足夠多的低價格商品有關。 3)超低的客單 以興盛優選為例,日單突破800萬,收入1億元,客單10~14元。只與國內便利店水平相當,遠低于其他業態。考慮到社區團購是次日達,滿足的不是便利店便捷性消費的訴求,因此對于團購消費者更多的是追求商品的低價。 這里面也有社區團購單量導向的激勵有關。 4)以低線城市為主 以興盛優選為例,其覆蓋160多個地級市、938多個縣級、4777鄉鎮、3.1萬個村。很明顯一線城市不是主力服務范圍。現在拼多多和滴滴的團購業務進軍的也是二線城市,但美團則是利用在一二三線市場的優勢,開始向更低緯度城鎮拓展。 低線城市的消費能力已經被拼多多證明,同時也證明了當地供給的缺乏。處于整個流通線條最末端的低線城市,生鮮不但更貴,且選擇不多。雖然低線城市離農村更近,但其實離生鮮產地更遠。 以凍品為例,隨著養殖和屠宰行業的集中,城鎮里消費者通常買的都是凍品化成的鮮肉。低線城市的生鮮都是來自本身所在的省會,而省會的供給則來自更上游大的批發市場,如北京的新發地,最上游是產地的批發市場。 另一方面不太顯而易見是冷鏈物流的基礎設施的缺失。低線城市的物流體系極度依賴批發體系,這個冷鏈體系無法與商超和生鮮電商相兼容,因此也制約了新零售業態的發展。 內在,生鮮團購與其他生鮮業態的也有著本質區別: 1)非穩定的供應鏈,競價機制 由于門店/前容納的SKU有限(數百-數千個),生鮮零售商都以建立長期的供應鏈為目標,通過精選的商品,穩定有計劃性的采購,與供應商合作實現更低的價格或更好的品質。 社區團購則是通過競價的方式選擇供應商,對于供應商來講社區團購渠道更像是服裝品牌對唯品會的看法,尾貨處理的下水道。這使得商品出現并不穩定,今天買的便宜肉可能明天就沒了,今天買的品質還不錯明天可能就差一些。 但這只是短期因素,價格對現在社區團購至關重要,凡是想搞一點品質都會由于單量和GMV都被淘汰了——被高昂的履約成本和被更關注GMV的VC給淘汰。 #解鎖,即刻獲得拼多多與社區團購在供應鏈端的實力比拼及優化空間。 2)團長制的客戶 社區團購利用團長發動用戶,這意味著社區團購并沒有直接面對消費者,而是被團長所把持。換句話說,消費者其實屬于團長所建立的私域流量。相比拼多多的客戶更多認準的拼多多平臺,任何低價商品都會上拼多多去找。 社區團購的社區滲透度也低于一般零售業態。按一個小區4個團長計算,每個團長貢獻300元/日銷售額,客單10元,每日的客流才120人。2天購物一次,即240人。如果一個小區1500戶,則滲透度只有16%,超市為30%。 3)物流 在物流上,生鮮電商是通過大倉發貨到網點,然后再有人送貨到消費者手里。前倉或者是門店都可以是網點。社區團購的一個社區單量并不夠大,因此要設置成兩層,從大倉-網格點-提貨點。提貨點即等同網點。 在貨上,生鮮的其他零售業態都是直營,自己進貨自己賣,要承擔存貨的風險。社區團購則是通過預售避免了存貨滯銷的風險。 4)團隊思路不一樣 生鮮電商的創始人很多都是從電商或者超市出來的人,這個背景思路的決定是說他們更習慣用傳統零售的方式去想。就是圍繞用戶選址、選品,提供一種零售服務。 做社區團購的人很多都是做便利店出身,本土的便利店連鎖更多是集中采購的角度出發,這些人更多考慮的是供應鏈怎樣做更有優勢。出身的不同也決定了在做社區零售的打法和思路不同。 社區團購是資本泡沫么? 生鮮團購是否會是個長期業態?或者又是一次資本的泡沫? 判斷標準很簡單,是否具有:1)規模效應,使得整個鏈條的成本比其他業態更低;2)是否有更大的風險。 1)規模效應 從采購端看,本地經銷商的貨物,不但無法排他,也沒有規模優勢。所有生鮮零售業態都需要延伸到上游產地才能有規模優勢。例如禽類,需要涉及到屠宰和養殖才行。即采購成本無法降低。 從消費者端看,客戶如果一直都是團長手里,不是對社區團購平臺有粘性,那平臺就不可能壓縮團長的的提成,即銷售費用占比無法降低。 從履約角度看,客戶上門的履約成本比送上門的前支撐要低。其中社區團購的網格點和末端都是按單提成。其中網格點按每單0.4-0.5元,末端按單量給予階梯提成,通常占到10-15%。 社區團購最大規模效應來自末端,通過弱化團長的銷售職能后,提貨服務其實與快遞的驛站相當;另一方面,社區團購的激勵都是按單,如果能大幅提高單價,則能大幅降低整體履約成本。 #解鎖,即刻獲得彭程對社區團購履約成本如何控制及客單價如何提升的計算。  2)風險 客戶粘性:客戶對平臺有有多少粘性是最大的問號?即使如領先的興盛優選,你可以發現在長沙他的大本營,有同樣類似的團購平臺,70%的供應商和60%多的團長是重疊的。通過單一產品驅動的生意,必然會導致供應商和客戶對平臺的依賴性并不大,因此團長和供應商都不是平臺的壁壘。 當然社區團購也不是不清楚,興盛優選已經上線自研的app上線了,這預示著興盛優選開始追求有效復購和復購沉淀。這一步看似簡單,但背后核心運營邏輯已變。 食品安全:社區團購與生鮮電商比,食品安全的風險會更高。在網上可以看到很多對凍品質量不佳的評論,相比水果反而較好。這也佐證我們所猜想的商品來源。如果是期限問題還好,但走私的話蘊含的安全和合規風險是比較大的。 為什么社區團購會是個獨立業態? 相比集中在一二線城市的新零售,未來社區團購會發展成一個在下沉市場有穩定供應鏈條的零售業態,類似國外的“消費降級連鎖巨頭”的Dollar General(下稱DG)。 Dollar General是誰?它是美國一家連鎖超市,擁有1.6萬家門店,19年收入270億美金。連鎖超市之王沃爾瑪曾試圖推出迷你商店,與Dollar Tree、Dollar General這樣的公司相抗衡,卻最終失敗了,只好把那些門店賣給了Dollar General。評級機構穆迪則認為,Dollar tree幾乎沒有受到亞馬遜的威脅。 DG有三個主要特點: |