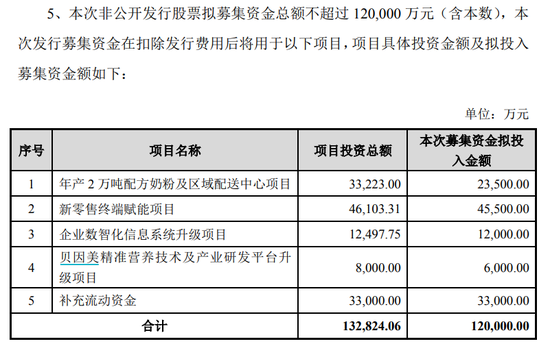

集團旗下“媽媽購”被指涉嫌詐騙,貝因美受牽連股價下跌。雪上加霜的是,貝因美盈利能力疲軟連續四年虧損,欲定增補血卻處于回購期  《投資者網》葛凡梅 近期,貝因美集團有限公司(“簡稱貝因美集團”)旗下母嬰電商“媽媽購”因涉嫌詐騙,在多家第三方平臺遭遇投訴。受此影響,A股上市公司貝因美股份有限公司(以下簡稱“貝因美”;002570.SZ)也惹出非議。 除了受兄弟公司“媽媽購”牽連陷入輿論漩渦之外,貝因美自身困境仍尤為突出:盈利能力疲軟、股東輪番減持以及試圖定增“補血”等。 媽媽購“牽連”貝因美 近期,貝因美集團旗下的“媽媽購”在多家第三方平臺遭遇投訴。根據投訴信息顯示,“媽媽購”被指在“全國各地拉人頭”,每人收取六千元至七千元加盟費。目前平臺癱瘓,退款無門,全國各地受騙的人很多,金額巨大。 受此消息影響,上市公司貝因美成為人們關注的焦點。貝因美集團表示,貝因美集團旗下確實有“媽媽購”平臺,但與上市公司并無關聯。貝因美也在投資者關系平臺上表示,“媽媽購并非本公司旗下企業。”據報道,今年9月,貝因美官網已悄然撤下“媽媽購”的入口。 穿透股權關系得知,媽媽購雖并非貝因美旗下企業,但確實是其“兄弟公司”。媽媽購的母公司貝因美集團,同時也是貝因美的第一大股東。截至2020年9月28日,貝因美集團持有持有貝因美27.1%的股份。  (“媽媽購”股權結構 圖片來源:企查查) 根據企查查信息顯示,“媽媽購”隸屬于寧波媽媽購網絡科技有限公司,創立于2015年,是貝因美集團全資成立的子公司,提供母嬰相關的食品、美妝、家居等產品,產品范圍涵蓋貝因美自營產品,也有其他母嬰品牌的產品。 根據消費者投訴維權平臺黑貓投訴顯示,有關“媽媽購”的相關投訴信息已經高達974條,投訴內容涉及退款難、涉嫌詐騙、投訴無人受理等情況。 根據天眼查信息顯示,“媽媽購”今年9月已有兩起訴訟被執行案件,執行金額分別為96942元和56420元。而相關法律訴訟還有23起,其中部分案件中,貝因美集團也并列成為被告。 或許正是因為受兄弟公司與母公司的負面輿情影響,雖然公司表態“媽媽購”與上市公司貝因美無關聯,但是貝因美的股價在近期仍然一路低走。從10月12日市場傳出 “媽媽購”涉嫌詐騙事件之后,截至10月22日,貝因美的股價已經下跌了11.16%。 盈利能力疲軟 遭受兄弟公司與母公司輿論牽連的同時,貝因美自身的情況也不容樂觀。 公開資料顯示,貝因美成立于1999年,主要從事嬰幼兒食品的研發、生產和銷售等業務,主要產品包括嬰幼兒配方奶粉、營養米粉和其他嬰幼兒輔食、營養品等。 貝因美于2011年在深交所成功上市后,在2013年達到業績歷史巔峰,營收61.17億元、扣非歸母凈利潤6.97億元。 但是,自2013年之后,貝因美開始連續走下坡路。2014年至2018年,營收連續五年一路下降至24.91億元,2019年增收不增利,雖錄得營收27.85億元,卻不及2013年營收的一半。 而從扣非歸母凈利潤來看,2016年至2019年,貝因美的扣非歸母凈利潤分別為-7.99億元、-11.39億元、-2.17億元、-1.38億元,連續四年虧損。 關于公司業績持續下滑,貝因美歷年來給出了不同的原因。例如,2014年貝因美凈利潤同比下降90.45%,與大幅降價促銷拉低毛利率有關;2016年、2017年業績大幅虧損則分別與傳統渠道的銷售業績下滑劇烈、市場競爭的白熱化導致行業普遍競相殺價甩貨、市場投入費用門檻提高等因素有關;而2019年業績虧損則是因新生兒出生數量減少、市場滯脹、2019年上半年乳鐵蛋白漲價、公司非經常性收益較上年同期大幅減少等因素影響,導致貝因美全年利潤虧損。 而至今年,貝因美的業績雖稍有起色,但是盈利能力依舊疲軟。今年10月15日,貝因美發布了2020年前三季度業績預告,預計2020年前三季度實現歸母凈利潤盈利3700萬-5200萬元。 但是,對比半年報不難發現,貝因美第三季度盈利較第一季度與第二季度出現放緩。2020年第一季度與第二季度,貝因美實現歸母凈利潤分別為1295萬元和2995萬元,至2020年第三季度,貝因美的歸母凈利潤范圍為虧損590萬元至盈利910萬元之間,明顯低于前兩季度的業績表現。 關于業績變動原因,貝因美在業績預告中表示,“報告期內,公司積極應對市場變化,強化內部運營改善,狠抓精準營銷,保持了主營業務收入的持續增長。同時,國內進入后疫情時期,市場競爭更為激烈,消費者更注重消費體驗和產品的性價比,導致品類銷售結構變化和業績相應變動。” 從毛利率來看,2017年至2020年上半年,貝因美的毛利率分別為60.12%、52.51%、50.09%、49.48%,呈現持續下降的態勢。 欲定增“補血” 盈利能力不足、扣非歸母凈利潤長期虧損的狀態下,貝因美不得不舉債經營,也因此面臨著較重的債務壓力。 貝因美財報數據顯示,2019年末,貝因美賬面上的貨幣資金為6.65億元,而公司短期借款高達11.11億元,存在較大缺口;2020年上半年,貝因美短期償債缺口進一步加大,截至2020年6月30日,貝因美貨幣資金為7.65億元,短期借款為15.51億元,一年內到期的非流動負債0.70億元,賬面資金難以覆蓋其短期債務。 “資金饑渴”的貝因美正試圖以定增“補血”。今年8月25日,貝因美披露非公開發行A股股票預案,擬募集資金總額不超過12億元。公告顯示,定增的12億元,扣除發行費用后,2.35億元用于年產2萬噸配方奶粉及區域配送中心項目;4.55億元用于新零售終端賦能項目;1.2億元用于企業數智化信息系統升級項目;0.6億元用于貝因美精準營養技術及產業研發平臺升級項目;3.3億元用于補充流動資金。  (定增募集資金用途 圖片來源:貝因美公告) 然而,貝因美發布定增預案之際,正處于回購期內。梳理貝因美公告發現,貝因美于2019年5月通過了《關于回購公司部分股票的議案》,2020年5月20日又通過了《關于延長股份回購期限的議案》,回購期限截至2021年5月24日。 根據《深圳證券交易所上市公司回購股份實施細則》第20條之規定,上市公司在回購期間不得發行股份募集資金(但依照有關規定發行優先股的除外)。 鑒于公司正在籌劃非公開發行股票,為順利開展非公開發行股票事宜,今年9月5日,貝因美發布了《關于終止回購公司股份的公告》。 值得注意的是,貝因美在積極定增的同時,公司股東卻在持續減持。今年1月、3月、5月和8月,貝因美第一大股東貝因美集團、第二大股東恒天然乳品(香港)有限公司接連發布減持預披露公告,通過集中競價不斷減持手中股票,減持原因多數公告為“股東自身資金需要”。 根據Wind數據,截至2020年9月28日,貝因美集團持股27.1%,較2019年末持股比例29.13%,減持了2.03%;恒天然持股7.82%,較2019年末持股比例16.53%,減持了8.71%。若以10月22日最新股價6.45元/股、市值67.18億元計算,貝因美集團、恒天然分別減持套現了1.36億元、5.85億元。 就上述問題,《投資者網》聯系貝因美方面求證,但一直未收到回復。(思維財經出品 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看