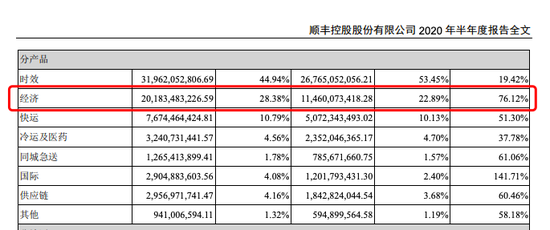

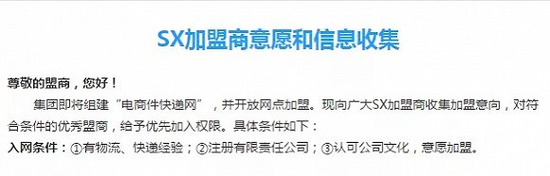

文/鴻鍵 兵馬未動,“糧草”先行。雙十一主戰場的發令槍尚未正式打響,物流領域的狼煙已經燃起。 10月22日晚,根據21世紀經濟報道消息,韻達、申通、圓通近日已經聯手封殺極兔速遞,理由是后者“正在發起傾銷”。 盡管拼多多矢口否認,但其與極兔的曖昧關系一直備受行業關注,而“通達系”的背后站的是阿里巴巴。市場普遍認為,“通達系”封殺極兔的背后,阿里巴巴和拼多多的平臺之爭才是重點。 從韻達內網的《關于全網禁止代理極兔業務的通知》來看,韻達的封殺手段是禁止加盟公司代理極兔的業務,并退回所有已流入轉運環節的極兔快件,對違反規定的網點公司進行罰款或清退。據悉,申通、圓通也推出了類似舉措。 上述手段不可謂不“狠”,而這場封殺實際上有著諸多先兆。 極兔速遞是東南亞頭部電商快遞公司,今年3月開始在國內正式經營,借助兇猛的價格戰,這只“印尼兔子”發展迅猛。根據國信證券研報,截至8月,極兔日均業務量估計已經超過700萬件。  在快遞業,極兔是攪局者,其在搶“通達系”生意的同時,也擠壓了后者本就已在縮小的利潤空間。由于明顯的競爭關系,擦槍走火不可避免,但鬧到“封殺”的地步,還有更深層的原因,這其實也是貫穿于今年的行業主線:電商平臺在天上打架,快遞企業在地上鏖戰。 今年以來,電商平臺紛紛加碼物流。阿里巴巴入股韻達,增持圓通;京東物流收購了跨越速運,京東系的眾郵快遞起網運營;除了關系曖昧的極兔,拼多多還接入了國美旗下安迅物流。在資本市場,快遞公司參與二次上市熱潮,順豐股價一路走高,原本略顯乏味的快遞業,如今屢屢成了輿論焦點。 大事頻發的背后,電商平臺之間、快遞公司之間新一輪的戰火正在燃起,而這場“封殺”遠不是終點。 涇渭分明的平臺 回顧國內電商發展史,平臺相爭導致的站隊現象并不少見。具體到物流領域,隨著電商行業競爭加劇,平臺之間愈發涇渭分明,為防止被對手“卡脖子”,構建自有物流生態變得尤為迫切。 這也是拼多多需要聯手其他物流企業的原因。 在今年4月投資國美后,國美旗下的安迅物流已接入拼多多平臺。不過,外界關心的更多的是此次“封殺”案的主角——極兔快遞。 極兔快遞在印尼起家,目前已是印尼市場單量第一的快遞巨頭,其創始人和背后的資本關系都與OPPO和vivo相關,而拼多多黃崢又是段永平的“第四個徒弟”。基于明顯的人際聯系,外界很難不有所猜想。 雖然入華時間不長,但極兔快遞聲勢一直不小。5月,極兔快遞傳出全網業務量突破100萬件的消息,7月日單量又增長至500萬。和拼多多相似,極兔快遞搶占市場的手段也是“燒錢”,且據傳新一輪融資已在籌備當中,規模達百億元。 可以預見的是,未來獲得資本加持的極兔快遞將繼續攪動快遞市場。盡管拼多多尚未對其與極兔快遞的關系有過明確表態,但增長迅猛的極兔快遞無疑能幫助其在京東、阿里巴巴的地盤外開辟一條新的物流通路。  在拼多多通過隱秘方式加大物流布局的同時,它的前輩京東和阿里巴巴也都在以各自的方式筑高物流壁壘。 今年一季度,疫情催生的物流需求大量增加,但由于運力緊張和交通情況復雜,大部分快遞公司的派送效率不盡人意。在此期間,京東物流脫穎而出,為京東帶來了同比24.8%的活躍用戶數增長,增長趨勢也延續到了二季度。  基于已有的物流優勢,京東進一步發力物流,其不僅將物流業務延伸到了下沉市場,還積極動用資本力量補齊短板。 今年3月,京東旗下的加盟制快遞品牌“眾郵快遞”浮出水面,眾郵快遞主打高性價比價格方案,服務聚焦于3kg小件和電商包裹。根據招商材料,眾郵快遞在3月已經基本實現全國四級地址覆蓋。 今年8月,京東宣布其旗下子公司京東物流將收購跨越速運。跨越速運在航空資源、干線網絡等方面積累深厚,此次收購意味著京東物流能夠完善供應鏈基礎設施的構建,并向供應鏈上游延伸。  為自家業務砌高墻的同時,京東將非京東系的快遞公司排除出自家業務范圍。今年7月,京東向商家發布公告稱,平臺與申通快遞、如風達、全峰快遞、佳吉快運、國通快遞、卡行天下等合同陸續到期,建議商家及時切換快遞供應商。 在外界看來,京東此舉無異于“封殺”申通,但如果結合阿里巴巴對“通達系”的掌控力增強、京東物流接入阿里系電商平臺未果的情況來看,京東與申通的糾紛背后其實是京東和阿里巴巴的角力。 今年4月,阿里巴巴首次入股韻達,自此,“通達系”的所有成員都進入了“阿里系”的資本版圖。9月,圓通發布公告稱,公司控股股東及實際控制人已向阿里巴巴轉讓部分股權,此次轉讓的股份占公司股份總數的12%。  和京東不同,阿里巴巴更擅長構建平臺協同物流資源的打法,而非親自下場送貨,菜鳥網絡便是阿里巴巴“平臺思維”的集中體現。從2013年創立后,憑借由淘寶、天貓產生的海量電商件,菜鳥網絡成功拉攏來“通達系”共同發展。 不過,“通達系”之間本質上是對手,跟菜鳥網絡合作不意味著會擱置競爭,快遞價格戰頻頻發生。為了進一步把控和協同物流資源,阿里巴巴近年數次入股“通達系”各個成員,目前,阿里巴巴在百世、申通、圓通、中通的股東位置分別從第一到第三不等。 由于來自平臺的電商件是快遞公司的重要業務來源,巨頭角力的影響往往也會傳導至快遞行業。將目光從平臺轉向快遞公司會發現,平臺在天上打架的同時,地上的快遞公司關于電商件的戰火從未停歇。 掙扎的“通達系” 目前,電商件市場的主要玩家有“通達系”、順豐、眾郵快遞和極兔快遞,而從當前的形勢來看,最難受的角色非“通達系”莫屬。 在往日,憑借和阿里巴巴的良好關系,“通達系”拿下來自淘寶、天貓的大量電商件,電商件也成為“通達系”的主要業務來源,但這一基本盤正在遭到新老對手的猛烈沖擊。 挑戰首先來自老對手順豐。2019年5月,順豐推出了針對電商件的“特惠專配”低價快遞業務,此后又進一步降低價格,對于3000票以上客戶的價格甚至降至4-5元/票,接近靠低價搶奪市場的“通達系”的定價水平。同年11月,順豐還通過聯手唯品會獲得了后者全年超5億的訂單增量。 雖然電商件利潤不及順豐的傳統業務,但其作為填倉件能大幅提高順豐的陸運資源使用效率,改善裝載率,因此對于順豐來說,電商件并非虧錢賺吆喝的買賣,而今年疫情的出現,更是催化了行業的此消彼長。 不同于采取加盟模式的“通達系”,順豐一直以自營模式為主,這意味著順豐能有更好的履約體驗和掌控力。今年上半年,順豐的營收達到711.3億元,同比大增42.05%,而“通達系”的營收增速要么是負數,要么僅錄得個位數的增長。 根據順豐中期財報,經濟件產品在2020年上半年共取得營收201.8億元,同比增長76.12%,占總營收比例從22.89%大幅提高到28.38%,業務量同比增長240.86%,并“帶動公司市場占有率大幅提升”。 圖源:順豐2020年中期財報  增速的巨大差異直接導致了物流行業的洗牌,順豐的市占率從去年年底的8%增長至接近11%,超越了申通。反觀“通達系”,除了行業龍頭中通實現了市占率小幅增長,韻達、圓通的市占率變化不大,百世和申通則都出現了負增長。 從電商件市場嘗到甜頭后,今年8月,市場傳言順豐在組建一個電商件快遞網絡(即“電商快遞網”),并開放網點加盟,對于“通達系”來說,這意味“腹地”遭到持續侵入。更麻煩的是,除了“直營+加盟”并駕齊驅的順豐,京東系的眾郵快遞和極兔快遞也是不可小覷的新對手。  面對新老對手的進犯,“通達系”不得不通過繼續降低價格迎戰,行業價格戰再度惡化。今年上半年,順豐、中通、韻達、圓通和百世的單票收入均有超過20%的降幅,其中韻達和圓通的單票收入降幅甚至達到了28%和25%。 和旨在搶奪電商件市場的順豐不同,“通達系”原先的優勢本就是較同行低廉的價格,價格戰的惡化意味著利潤的大幅縮水。根據財報,除了圓通,“通達系”的其他成員上半年的歸母凈利潤均出現負增長,其中申通和韻達的凈利潤跌幅甚至達到了91.51%和47.47%。 在上述背景下,“通達系”的處境十分尷尬:一方面,平臺之間的競爭讓其不得不選邊站隊,但在獲得平臺支持的同時難免加深快遞公司淪為“管道”的風險;另一方面,曠日持久的價格戰消耗了大量糧草,要繼續戰斗只能謀求外部資金支持。 也就是說,“通達系”獲得支持的選擇無非兩個:靠近阿里巴巴、融資,這也是目前市場上正在發生的大事件: 在圓通和阿里巴巴的股權轉讓協議完成后,阿里巴巴在圓通的股份將高達22.5%,相對應的,圓通也將獲得資金和平臺資源支持。 繼百世之后,中通快遞也已確定赴港二次上市。9月底,中通在港交所正式掛牌。  除了向外部尋求支援,受困于價格戰的“通達系”也在主動求變,比如在距離“雙十一”還有兩個月的時候就開啟了本年度的旺季漲價行動。在外界看來,“通達系”提前漲價更像是試圖中止價格戰,為財務“止血”。 但行業競爭不是“通達系”幾家說了算,極兔的出現,又新增了極大的不確定性。 在地上,想從低價競爭泥潭中脫身的“通達系”受到新老對手的牽絆;在天上,平臺借快遞能力鞏固地位、打擊對手的意圖日漸清晰。種種因素的合力下,企業間的劍拔弩張變得無法回避。 一場事先張揚的“封殺”案就此上演。 |