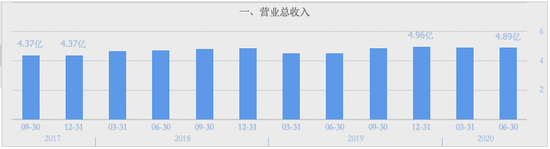

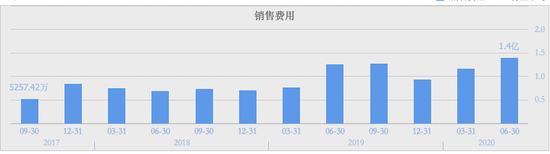

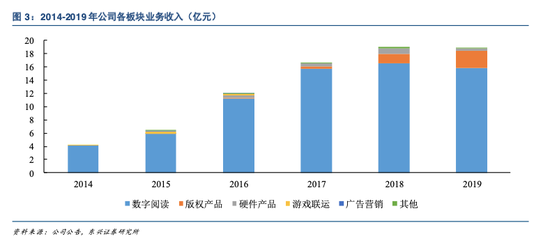

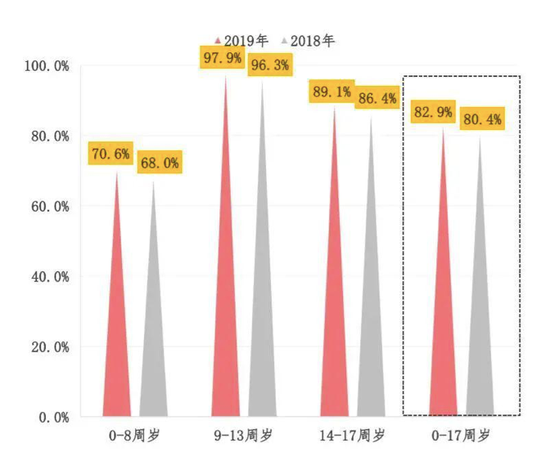

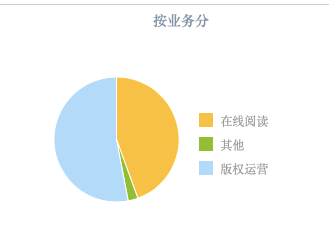

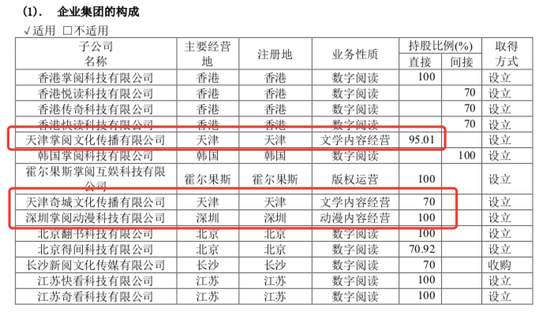

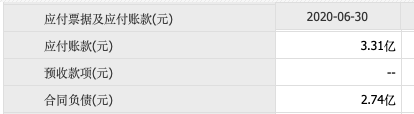

文/陳曦 資本市場就是這么神奇。 掌閱科技(603533. SH)剛發布2020年上半年度財報。財報顯示,掌閱科技上半年的營收和凈利潤均錄得了增長,營業總收入9.8億,同比增長8.96%,凈利潤1.1億,同比增長72.87%。 但第二天,掌閱科技在A股市場就吃了個跌停,跌至29.43元。 凈利大增,資本卻不買賬,掌閱科技發生了什么,為什么資本市場的反映如此激烈呢? 01 收入增長乏力,營收結構單一 2020年新冠肺炎這只“黑天鵝”對全球經濟的影響是巨大的,上半年社會消費品零售總額同比下降11.4%。 由于人們沒法出門,只能靠玩手機、看電視打發時間,在線市場迎來了一波巨大的流量。但是從掌閱科技的收入情況來看,大水漫灌式的流量并未給掌閱科技帶來明顯的增長。盡管上半年總收入9.8億,同比增長了8.96%,但如果拆分到季度來看,增長幅度并不大。 從2017年第三季度開始,掌閱科技的收入就達到4.37億。此后除了2019年第一二個季度外,一直保持著緩慢的增長,到2019年第四季度時,收入為4.96億。受疫情影響的2020年前兩個季度,收入分別是4.91億和4.89億,與2019年四季度基本持平,略有下降。 所以,2020年上半年的增長,實際上是建立在2019年上半年的表現位于低谷的時期,如果按環比來算,2020年上半年是下降的。  在收入不及預期的情況下,掌閱科技的營銷費用卻在節節攀升。2019年四季度的營銷費用為0.93億,2020年一季度為1.17億,二季度為1.4億。  也就是說,在2020年上半年流量暴增的情況下,掌閱科技花了更多的銷售費用,也只勉強維持了和2019年四季度差不多的營收水平。 雖然大河的流量之閘打開了,但是具體流到哪條小河中,還是各憑本事。 掌閱科技的營收結構相對單一,核心收入始終是數字閱讀。數字閱讀也就是付費閱讀,讓讀者花錢購買會員或者虛擬貨幣,繼而購買平臺內的圖書、雜志、漫畫、有聲產品等數字內容。 在東興證券整理的2014年到2019年公司各板塊業務收入來看,掌閱科技的數字閱讀收入在2019年出現了首次下跌。  作為其占主營收入84%的業務,在市場上的表現也并不突出。在IOS市場的圖書下載頻道中,掌閱APP排名第27位。  眼看著付費閱讀收入下降,市場上還出現了免費閱讀的擠兌效應,可謂前有狼,后有虎。 有免費的書讀,誰還會想要去付費看呢?這一點在IOS市場圖書下載頻道表現得淋漓盡致,排名前兩位的,正是號稱永久免費的七貓和番茄。  掌閱科技也在發展免費閱讀,2018年掌閱投資1000萬成立得間科技有限公司,但是得間的表現更加不如人意,在IOS市場圖書下載頻道中位于118位。 在閱讀上,掌閱科技還披露了其在K12賽道上的布局,投資了從事教育圖書讀者服務業務的杭州云梯,并于2020年7月對主營青少年課外閱讀教育業務的山東約讀書房進行了增資。 青少年在線閱讀市場是一個好市場嗎?“螳螂財經”認為事情沒這么簡單。 在今年4月20日,由中國新聞出版研究院發布的《第十七次全國國民閱讀調查》中可知,青少年的總體閱讀人數比例從2018年的80.4%,提高到了82.9%,各個年齡段的數據都是上升的。  孩子們閱讀的書目數量也在增加。2019年我國0~17周歲未成年人的人均圖書閱讀量為10.36本,比2018年的8.91本增加了1.45本。 盡管青少年讀書人數和書目數量雙增,但該項調查中沒有公布青少年的在線閱讀時間,而是公布了父母陪孩子共同閱讀時間的調查和陪孩子逛書店次數的調查,可以反映出,對青少年的閱讀方式,還是鼓勵閱讀紙質書。 青少年閱讀市場很廣,但在線閱讀市場卻要小得多,無論是走課堂內還是課堂外都要比成人在線閱讀時長難得多。 如果走課堂內,就要面臨來自政府部門的強有力監管。2019年1月,國家頒發了《關于嚴禁有害APP進入中小學校園的通知》,規定中強調,各地需要按照“凡進必審”“誰選用誰負責”“誰主管誰負責”的原則建立“雙審查”責任制,學校對APP的內容及鏈接、應用功能等擔有審查責任,同時APP的使用需報上級教育主管部門備案審查同意。 掌閱科技想要在K12讀書賽道上分得一杯羹,將面臨層層監管和審批,而且各地審批不能相互通用。 如果走課堂外,則會有來自家長的約束。畢竟,長時間看手機對眼睛的傷害是巨大的。而最重要的是,電子書內容質量參差不齊,誰來對孩子的閱讀內容管控呢?紙質書籍則不同,買回來以后,家長們看得見、摸得著,還能和孩子共同閱讀、共同探討,起到引導作用。 截止到2020年8月27日,在IOS市場上,掌閱讀書APP獲得4.4萬評價,而掌閱校園和掌閱課外書分別只有34和183個評價。這也從側面反映這兩個APP下載的人數不多。 在線閱讀收入增長乏力,掌閱科技要想增收,只能從版權收入上想辦法。這條路子,行業龍頭閱文集團已經走通了。從2019年閱文集團披露的營收結構比來看,在線閱讀占比44.45%,版權運營占比52.99%。當然,閱文背后依靠的是騰訊集團,從網文IP生產,再到影視劇制作,再到游戲、商品等周邊,這條產業鏈已經非常成熟。  掌閱在影視版權方面也做了相應的準備,掌閱科技收購、以及共同設立了共三家原創內容經營公司,其中兩家文學內容經驗公司和一家動漫內容經營公司。  此外,劇天眼查數據顯示,掌閱創始人之一王良和掌閱科技以及一家叫天津影文的公司共同出資成立了北京掌閱影視有限公司。這是掌閱在嘗試著往影視方面走。掌閱科技的版權產品收入從2018年的1.37億增長至2019年的2.62億。  掌閱科技的這條路子是對的,布局影視業、深度挖掘網文IP的價值,像今年大火的《隱秘的角落》就是一部網文作品。 但就目前來看,掌閱科技版權收入的規模還太小了,在2019年末僅占總收入的13.9%。如果掌閱科技想要擴大這部分的收入,還有相當長的路要走。閱文“背靠大樹好乘涼”的優勢幾乎不可復制,掌閱科技要從0做起,只有等待時間來孵化。 02 現金流吃緊、股東解禁在即,投資者信心不穩 為何掌閱科技發布盈利的財報,反而迎來跌停,讓投資者集體“關燈吃面”呢?“螳螂財經”認為,除了上述經營方向上的擔憂,財報中還透露了三處隱憂: 1、經營現金流暴跌超60% 從掌閱科技財報中可以看到,其2020年上半年經營活動產生的現金流量凈額為6896.59萬元,與去年同期的1.80億元相比,下降了61.74%。公司解釋稱,主要系經營性應收項目增長所致。 掌閱科技作為一個內容生產者,其實是有非常充裕的現金流的。因為在支付端,作者的稿酬是有較長的支付周期的。一位在掌閱科技創作過小說的“螳螂財經”的讀者反饋,他的稿酬支付周期是半年。 從應付賬款數額也能反映這個情況:掌閱科技的應付賬款和合同負債金額合計高達6.05億,比起營業成本5.37億還要高。可見其免費使用資金的能力極強。  從報表數字來看,其收到的與經營活動的現金從去年同期的7922萬降低至1345萬,支付的與經營活動的現金從去年同期的1.96億增加至2.72億,是其現金流降低的主要原因。可見疫情對于其上下游端還是有一定的影響。 2、非公開發行受阻,引發市場焦慮 掌閱科技的財報披露了一項重大關聯交易,其2020年3月17日引進百度做戰略投資者時,曾經申請非公開發行股票,但在8月20日,這項非公開發行股票的議案被撤回了,掌閱科技稱其將重新申報。 增發股票對于一家公司來說是利好,說明公司本身和投資者均看好公司未來前景。歷時半年的申請,本應將利好兌現,卻突然宣布有變,要重新申請。盡管掌閱科技認為不會對公司正常經營和持續穩定發展有影響,但投資者表示疑慮也是情理之中的。 3、大股東減持,限售解禁在即 在掌閱科技目前十大股東中,有三大股東在報告期內減持了股份,其中前兩位是投資公司減持,尚屬正常,值得注意的是掌閱科技的員工持股減持了一半,從700萬股降至了350.2萬股,減持比例接近50%。  而到了9月21日,掌閱最大的兩個股東,擁有1.22億股的張凌云和擁有1.16億股的成湘均,都將到解禁時間,這兩位股東合計持有掌閱59.32%的股份。如果到時候這兩位大股東套現或者部分套現,都將對掌閱科技造成巨大的沖擊。 03 總結 掌閱科技2017年9月21日的發行價僅4.05元,初次上市價格為5.54元。按照目前近30元的股價來看,3年6倍漲幅算是一支回報不錯的股票。但我們不得不意識到,掌閱科技從2018年下半年到2020年初這段時間,股價一直維持在較低的價位,啟動上漲是受今年3月百度戰略投資的刺激。  現如今投資者信心不穩,掌閱科技在短期需要增強投資者信心,而長期則要尋找突破方向。 互聯網行業瞬息萬變,后浪們奔涌向前,而前浪們只能拼了老命。 |

免責聲明:本站部分文章和圖片均來自用戶投稿和網絡收集,旨在傳播知識,文章和圖片版權歸原作者及原出處所有,僅供學習與參考,請勿用于商業用途,如果損害了您的權利,請聯系我們及時修正或刪除。謝謝!

始終以前瞻性的眼光聚焦站長、創業、互聯網等領域,為您提供最新最全的互聯網資訊,幫助站長轉型升級,為互聯網創業者提供更加優質的創業信息和品牌營銷服務,與站長一起進步!讓互聯網創業者不再孤獨!

掃一掃,關注站長網微信

大家都在看

大家都在看