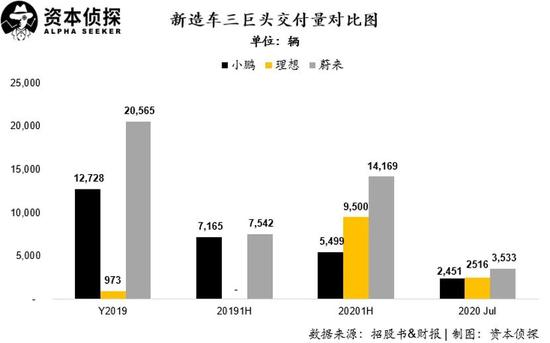

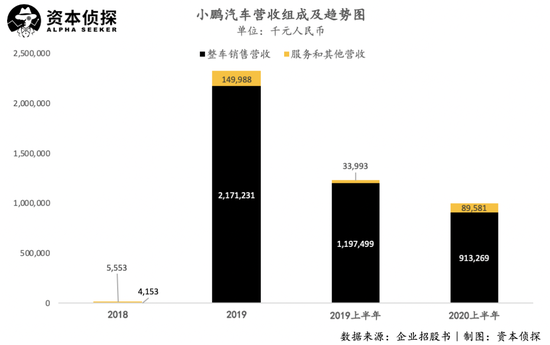

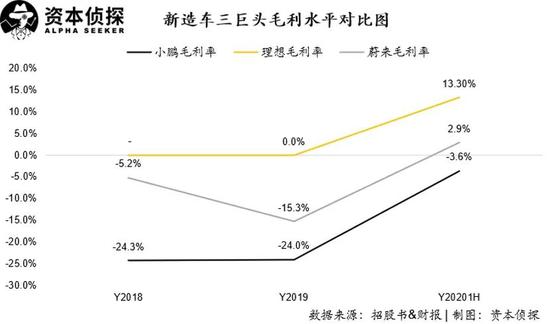

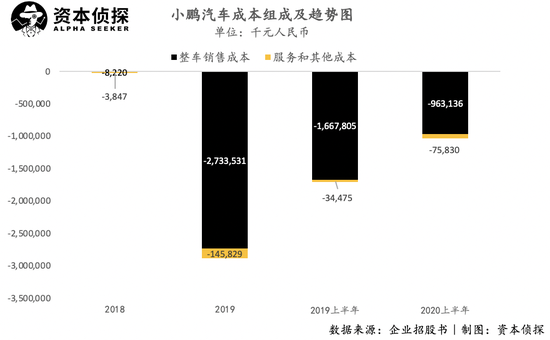

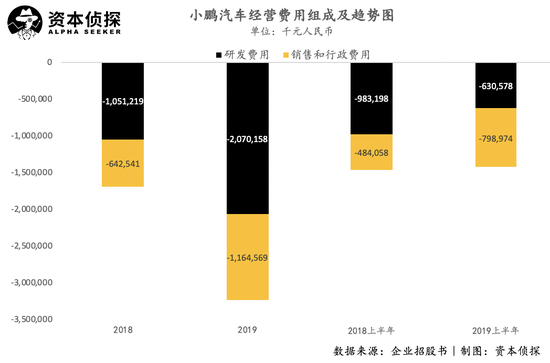

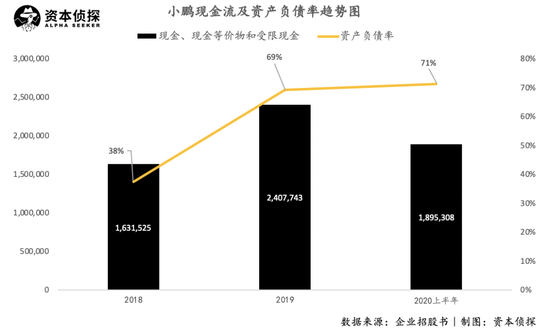

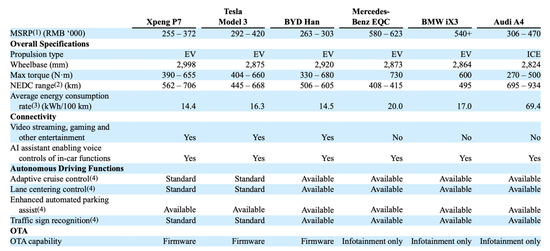

文/ 李婷婷 8月27日晚,緊隨理想,造車新勢力之一小鵬汽車正式登陸紐交所。截至收盤,小鵬股價報收21.22美元,較發行價漲41.47%,市值達149億美元。作為對比,蔚來與理想市值分別為235億美元、162億美元。 在投資者追捧下,此次小鵬IPO的最終發行定價與發行量皆超出之前的計劃。就發行規模及融資后市值而言,本次小鵬汽車IPO是全球最大的純電動車公司IPO。 短短一個月時間內,美股市場迎來兩家來自中國的新能源車企業,由此造車新勢力TOP 3——蔚來、理想、小鵬——終于成功在美股聚首。經歷起伏發展之后,三家企業分別發布的業績數據,也為市場了解造車新勢力的真實境況提供了可參考的資料。 從小鵬本身業績來看,它并沒能逃脫新造車的“虧損魔咒”,但今年上半年的虧損幅度已有收窄: 2020上半年,小鵬實現總營收10億元人民幣,在疫情影響下同比下降18.6%; 2020上半年,小鵬毛利為-3611.6萬人民幣,毛利虧損幅度同比收窄92.3%,毛利率從-38.2%提升至-3.6%。 2020上半年,小鵬凈虧損為8.0億元人民幣,凈利虧損幅度同比收窄26.1%,凈虧損率從155.8%下降至79.4%。  在與蔚來、理想的橫向對比下,小鵬在今年上半年暫落下風,營收、交付規模都遠不及蔚來,甚至被后來者理想反超。盈利水平上,小鵬呈現出虧損收窄的趨勢,但蔚來、理想都先一步邁進毛利轉正的節點——在同一個資本市場中接受投資人的檢視時,小鵬現階段的成績并不如人意。 下半年,小鵬是否能逆轉局勢,在交付量上追平理想,則取決于P7的表現。P7是造車新勢力TOP 3旗下唯一一款量產轎車車型,依靠差異化優勢,有機會在下半年攪亂新能源車市場現有局勢,市場競爭將更加激烈。 在二級市場火熱的大背景下,配合P7開啟交付的發展節奏,小鵬選擇此時赴美上市并不難理解。但在上市之后,蔚來、理想、小鵬的業績對比,將是市場評判企業價值再清晰不過的指南——對暫時落后的小鵬來說,局勢并不樂觀。 虧損收窄但仍在燒錢 6月份還親密合照的何小鵬、李斌、李想,他們各自代表的三家企業小鵬、蔚來與理想,即將在美股市場上同臺競技——在這之后,很難說三位大佬還有沒有一起“憶苦思變”的好興致,尤其是對于交付量、毛利水平都相對落后的小鵬來說。 回顧造車新勢力的發展歷史,蔚來與理想都是在實現首款量產車ES8、理想ONE的交付后,迅速推進IPO進程。 或許是受資本環境的影響,小鵬在2018年11月開始量產小鵬G3時,沒有選擇跟隨蔚來腳步啟動上市計劃。直到今年資本市場對新能源汽車的信心重新回轉,在5月小鵬P7開始交付之后,屬于小鵬的上市時機終于到來。 目前,小鵬共有SUV小鵬G3、轎車小鵬P7兩款車型在售。截至今年7月底,G3總交付量為1.87萬輛,P7交付量為1966輛。  其中,G3銷售量在2019年二季度數據突出,主要是因為小鵬在該季度完成了2018年及2019年一季度累積訂單的交付。此后,G3的每季度交付量在2200至3200輛之間。SUV是最受中國市場青睞的汽車車型之一,也是造車新勢力們普遍選擇的車型,除小鵬G3外,蔚來ES8、ES6以及理想ONE都屬于SUV車型。 招股書中指出,G3是2019年國內銷量最高的三款電動SUV車型之一。但是,從今年上半年的實際交付數據上看,小鵬與蔚來、理想在同一車型的競爭中,落后了一個身位。尤其需要指出的是,蔚來、理想旗下SUV的售價都比小鵬G3高出十萬元以上。 小鵬想要搶占新能源車市場,或許只能寄希望于剛剛實現量產的小鵬P7。好消息是,P7在5月份開始交付后,到7月份交付數量已爬升至1641輛,而小鵬7月份整體的交付數量也達到了2451輛,這一數據與理想7月交付數量基本持平。可以預見兩家公司在下半年整車交付數量上的競爭將會異常激烈。 但是,小鵬想在轎車車型上實現突破,還將直面的是特斯拉Model 3這一更為可怕的對手。  由于交付量及平均售價的差距,小鵬在今年的整體營收規模也略低于蔚來與理想。具體來看: 小鵬2019全年實現營收23.2億元人民幣,其中整車銷售營收為21.7億元人民幣,占比93.5%;2020上半年小鵬實現營收10億元人民幣,其中整車銷售營收為9.1億元人民幣,占比91.1%; 理想2019全年實現營收2.8億元人民幣,上半年實現營收27.5億元人民幣; 蔚來2019全年實現營收78.25億元人民幣,上半年實現營收50.9億億元人民幣。  從盈利能力上比較,小鵬依舊處于劣勢: 理想在開始規模化量產之后,就已經實現正向毛利,小鵬的毛利率水平在今年已經有了很大幅度的提升,轉正還需時間; 蔚來在今年二季度成功實現了毛利轉正,綜合毛利率為8.4%,整車銷售毛利率達到歷史最高的9.7%,上半年綜合毛利率也達到2.9%。  從小鵬本身來看,它在2019年全年毛利為-5.6億元人民幣,2020年上半年毛利為-3611萬人民幣,對應毛利率分別為-24.2%、-5.0%。凈利潤方面,小鵬2019全年凈利潤為-37億元人民幣,2020上半年凈利潤為-8億元人民幣,對應盈利率為-159.0%、-79.4%。 數據趨勢顯示,小鵬盈利能力在今年已經有了不小的改善,但是79.4%的凈虧損率依舊值得警惕。在招股書中,小鵬也并未對未來的盈利能力變化趨勢做出樂觀預期,其提到“大額虧損及經營活動產生的現金流虧損,都可能在未來持續”。  對車企來說,造車成本是影響毛利水平的主要因素之一。小鵬今年的毛利水平有明顯提升,就是得益于其對造車成本的控制。基于規模經濟、議價能力提升、稀有金屬及汽車部件市場價格的降低幾點原因,小鵬在稀有金屬及汽車部件上的支出降低,因此整車成本下降。  影響小鵬凈利潤水平的則主要是在研發上的巨額投入。2019年,小鵬的研發費率為89%,今年上半年降低至63%。人員組成方面,小鵬共有研發人員1569名,占比達到42.7%。研發人員中,有66%從事汽車設計和工程,余下17%與17%分別從事自動駕駛及智能操作系統研發。  現階段,與蔚來與理想相比,小鵬在研發上的投入力度更大。2020年一季度,理想的研發費率為22%,蔚來的研發費率為38.1%。 費用高企,盈利困難,小鵬在此時選擇赴美IPO,一定程度上也是因為急需外部資本力量的輸血。截至2020年6月30日,小鵬持有的現金、現金等價物、 受限制現金總值為18.95億元。與去年37億元人民幣的虧損額度相比,小鵬的現金流顯得又些捉襟見拙。 同時,小鵬的資產負債率也有進一步升高的趨勢,在2018年底開始量產后,2019年資產負債率陡升至69%,今年上半年進一步上升至71%。 稍顯緊張的現金流與資產負債率迫使小鵬進行更多的外部融資。7月,小鵬對外宣布已經完成簽署由Aspex、Coatue、高瓴資本和紅杉中國等機構參與的C輪融資,金額近5億美元。本月初,小鵬再次完成總額為9億美元的C+輪融資。此次IPO,也是小鵬近一步尋求更多融資的手段。  蔚來、理想、小鵬三家造車新勢力,由于創始人及投資方的背景華麗,一路以來都受到極大關注,也常常被放在一起比較。三家企業即將在美股市場上狹路相逢,將會展開一場更直接地以業績數據為衡量標準的比拼,這其中,小鵬似乎并不占優勢。 三家成立時間接近、背景相仿的企業,呈現出了三種完全不一樣的經營狀態。這背后,可以觀察到三家企業造車思路的差異。 特斯拉封鎖線 在新造車賽道中,小鵬是一家技術標簽尤為突出的企業。 長期以來,由于其核心創始人何小鵬的光芒過于耀眼(UC聯合創始人,曾任阿里移動事業群總裁、阿里游戲董事長、土豆總裁),大眾往往忽略了小鵬的另兩位聯合創始人: 夏珩,清華大學機械工程學學士、汽車工程學碩士,2008年至2015年供職于廣汽研究院,負責廣汽新能源汽車及智能汽車的控制系統開發工作; 何濤,清華大學汽車制造學學士、碩士,同樣曾供職于廣汽研究院,從事新能源汽車車輛控制相關系統的研發工作。 從股權組成來看,何小鵬為最大股東,持股31.6%,夏珩及何濤分別持股4.9%、1.6%。此外,高管中持有股票的還有小鵬汽車副董事長兼總裁顧宏地,其主要負責公司戰略、財務、投融資相關工作,持股2.8%。 機構投資者方面,持股最多的為淘寶中國公司,持股14.4%,位列小鵬第二大股東。 何小鵬  基于創始團隊身上厚重的技術標簽,小鵬的造車思路也明顯更著重于技術研發——上文已經提到,小鵬近兩年的研發費率在60%-90%之間,高于理想與蔚來。 這造就了小鵬旗下新能源車的最主要競爭力:處于業內領先地位的自動駕駛技術及車載智能操作系統。 招股書中介紹,小鵬的自動駕駛系統為XPILOT,可提供輔助駕駛及泊車功能。目前,在G3及P7上搭載的是XPILOT 2.5版本,可實現自適應巡航控制、自適應轉彎控制、車道中心控制、自動換道和自動停車。截至6月底,小鵬自適應巡航控制功能累計行駛2510萬公里,車道中心控制功能累計行駛了1110萬公里。 小鵬在招股書中透露,其預計在2021年初推出XPILOT 3.0版本,新版本將增加高速公路導航自動駕駛及更先進的自動泊車功能。招股書提到,XPILOT 3.0預計將提供目前乘用車中可商用的最高水平的自動駕駛功能。 操作系統方面,小鵬車載系統為Xmart OS,可支持人工智能、語音助手、智能導航及應用下載等功能,支持用戶訪問第三方服務和娛樂信息。小鵬還提到,其在軟硬件集中及E/E架構上的技術能力,可以支持起操作系統有效地進行OTA(over the air,空中下載)更新,以在車輛生命周期向用戶提供更好的體驗。  小鵬的發展策略里有明顯的特斯拉影子,模仿、貼身近打特斯拉的策略一方面可以幫助小鵬少走彎路,另一方面也將小鵬置于特斯拉最近的射程區間,危險系數提升。 此前,特斯拉曾以Autopilot技術源代碼被竊為由,對其前員工、現小鵬汽車員工曹光植提起訴訟,并引起廣泛討論。小鵬后來回應,這是特斯拉“對一個年輕的競爭對手明顯的霸凌”。 小鵬與特斯拉之間的競爭還不止于此,相比起還有待觀望的自動駕駛技術,小鵬在今年推出的新車型P7直接與Model 3對標,表現出要與特斯拉一較高下的野心。在招股書中,小鵬還透露了下一步的造車計劃,小鵬預計在2021年推出第三款新能源車,依舊選擇了轎車車型。 招股書中,小鵬也將P7與包括Model 3、比亞迪漢在內的多款新能源轎車做了詳細地參數對比。其中,小鵬P7最大的競爭優勢在于續航里程,其招股書提到,小鵬P7 706km的續航里程是國內市場中電動汽車能實現的最長續航里程。  7月份,P7的交付量突破一千關卡,達到1641輛,這與小鵬同期交付量對比還算一個不錯的成績,但與特斯拉相比就差得太遠了——今年二季度,特斯拉在華交付超過三萬輛。 差距一方面是因為特斯拉Model 3的降價,消解了一部分P7的價格優勢,另一部分則是因為小鵬的品牌力與特斯拉還有極大差距,而品牌始終是影響國內消費者購車選擇的重要因素,小鵬現階段的技術優勢,并不足以撼動消費者對特斯拉品牌的追捧。 這是國內新造車品牌所面臨的共同困境,消費者似乎并不那么在乎車輛的續航能力、技術優勢、性價比,而始終處于對特斯拉品牌的信任與追捧中。 8月初,李想在微信群聊中分享了6月份北京、上海、深圳三地的新能源車銷量數據——特斯拉Model 3在三地都遙遙領先,比排名第二的車型銷量高出一倍以上。李想感嘆說:“滅頂之災,一輛445公里續航的車(Model 3)干翻了一切。” “還都在拼誰的續航里程更長,比來比去的一個月幾百輛,所有人眼看著特斯拉從所有人身上碾壓過去。”李想的話語中充滿對市場現狀的困惑與不滿,“比續航、比智能、比性價,這三個已經都贏了也沒改變任何結果。” 李想微信群聊記錄  無論是對小鵬,還是理想、蔚來,要追趕特斯拉都還是一條漫漫長路。事實上,現階段市場也很少將它們與特斯拉做過多的比較,而更關注國內新勢力企業們的內部競爭。 在蔚來、理想成功上市,小鵬遞交招股書后,國內三大造車新勢力的造車思路已經相對明晰了:蔚來遵循特斯拉的路線,大力投入服務和品牌;理想強調效率與務實,采用增程式技術路線解決用戶里程焦慮;小鵬重點投入于技術研發,希望在自動駕駛技術上快人一步。 三者的思路各不相同,也各有優勢與隱患。蔚來在交付量、收入規模及品牌打造上,都相對領先,但是在市場推廣及用戶服務上大筆砸錢的策略,也讓它一度陷入現金流危機,現階段依舊是依靠外部資本支持。理想靠嚴格的成本管控及特殊的技術路線,最先一步實現毛利轉正,但未來一定是屬于純電動車的,隨著電池技術的進一步發展與充電樁車樁比的提升,理想現有的優勢將被逐漸消解。

© 2015-2020 合肥一七推網絡科技有限公司 版權所有 皖ICP備14001855號-15 本站內容來自互聯網和網友會員發布,觀點僅代表作者本人。如發現有涉嫌侵權/違法的內容,請發送郵件舉報。|網站地圖

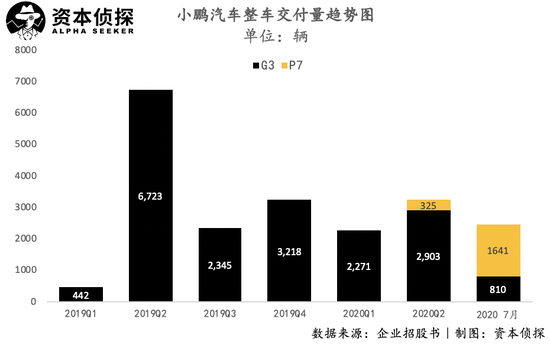

主站蜘蛛池模板:

天天躁日日躁狠狠躁中文字幕老牛

|

亚洲精品麻豆一区二区

|

一级特黄录像实干片

|

丁香六月欧美

|

看最刺激的欧美毛片

|

亚洲精品久久久久久中文字幕小说

|

欧美日韩精品一区二区三区不卡

|

欧美黄区|

亚洲天堂爱爱

|

国产精品第一页爽爽影院

|

a级黄色免费看

|

色综合久久九月婷婷色综合

|

日韩一级a毛片欧美一级

|

婷婷丁香在线视频

|

国产视频97|

1024在线观看

|

精品一区二区三区水蜜桃

|

精品一区二区三区影片

|

亚洲综合站

|

zoofilia杂交videos新人妖

|

一级做a爰片性色毛片视频图片

|

亚洲人成影院午夜网站

|

亚洲欧美一区二区三区四区

|

精品欧美一区二区在线观看

|

91视频网

|

国产精品麻豆入口

|

国产精品女主播自在线拍

|

国产网站大全

|

久久精品免看国产成

|

国产黄色片视频

|

超h福利视频在线观看

|

欧美一级毛片大片免费播放

|

日本一级爽毛片在线看

|

网站污污|

久久精品第一页

|

欧美日韩亚洲一区二区精品

|

欧美太黄太色视频在线观看

|

国产老肥妇视频

|

中文国产成人精品久久无广告

|

在线欧美三级

|

中文字幕日本不卡一二三区

|

|